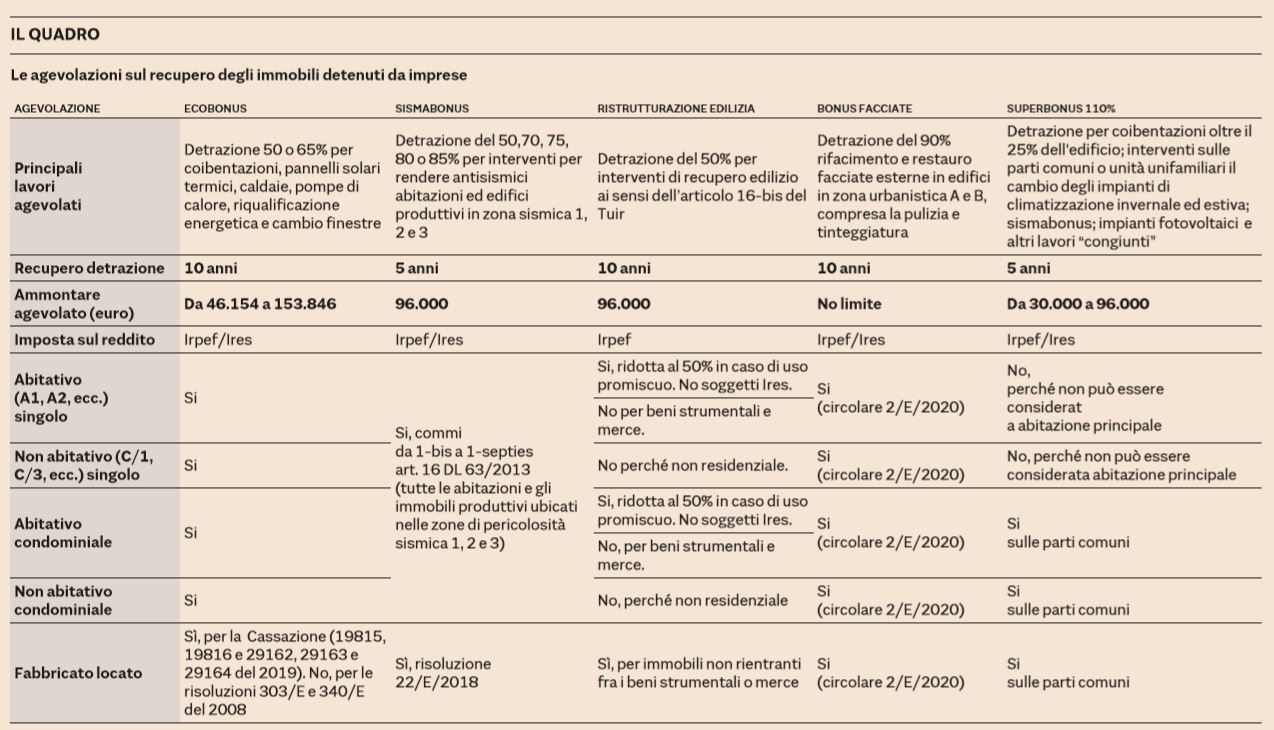

Il Decreto Rilancio ha modificato e per certi versi rivoluzionato la disciplina delle detrazioni fiscali, introducendo il supercredito di imposta del 110% per:

- interventi di isolamento dell’involucro edilizio

- installazione di generatori a condensazione o pompa di calore

- lavori di protezione antisismica.

Contattaci per chiarimenti o maggiori informazioni